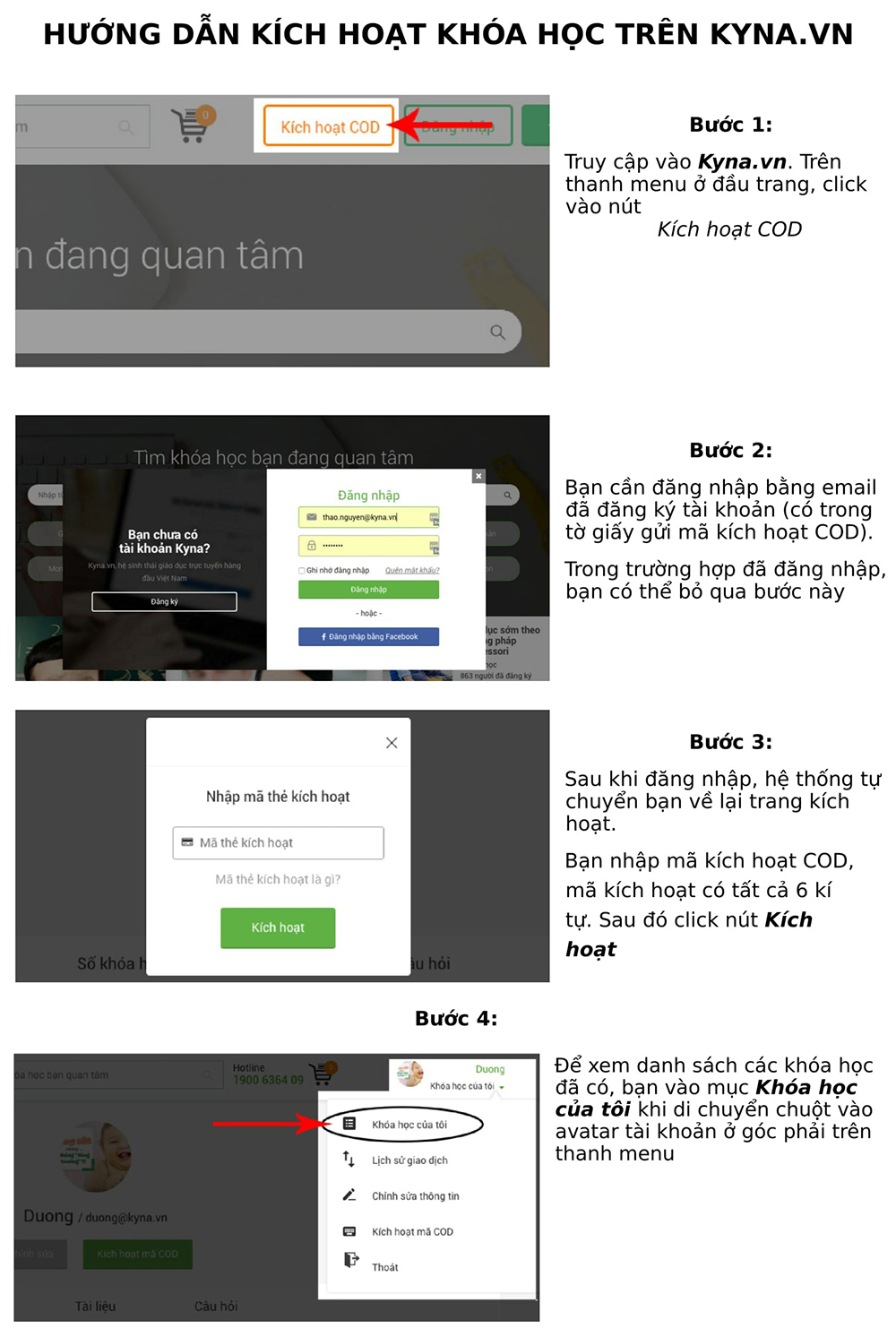

Khóa Học Làm Kế Toán Tổng Hợp Thực Tế Và Làm BáCáTài Chính Trên Excel KYNA TC09

Chi tiết khóa học

CHƯƠNG 1: GIỚI THIỆU TỔNG QUAN

- Bài 0: Tài liệu tải về

- Bài 1: Giới thiệu khóa học

- Bài 2: Giới thiệu tài liệu kế toán thực tế

- Bài 3: Hướng dẫn xây dựng hệ thống thang lương

- Bài 4: Giới thiệu một số kiến thức Excel vận dụng trong kế toán

- Bài 5: Giới thiệu phần mềm kế toán Excel VAA

- Bài 6: Tải và cài đặt phần mềm hỗ trợ kê khai thuế

- CHƯƠNG 2: HƯỚNG DẪN KHAI BÁSỐ DƯ ĐẦU KỲ

- Bài 7: Cập nhật số dư đầu năm

CHƯƠNG 3: HẠCH TOÁN CHỨNG TỪ PHÁT SINH

- Bài 8: Hướng dẫn định khoản các nghiệp vụ kinh tế phát sinh trong tài liệu

CHƯƠNG 4: HẠCH TOÁN CHI TIẾT TỪNG NGHIỆP VỤ LÊN PHẦN MỀM KẾ TOÁN EXCEL VAA

- Bài 9: Hướng dẫn nghiệp vụ mẫu

- Bài 10: Hạch toán nghiệp vụ thu - chi tiền mặt

- Bài 11: Hạch toán nghiệp vụ mua hàng nhập kh

- Bài 12: Hạch toán nghiệp vụ bán hàng xuất kh

- Bài 13: Hạch toán nghiệp vụ thanh toán qua ngân hàng

- Bài 14: Hạch toán nghiệp vụ mua Tài sản cố định

- Bài 15: Hạch toán thanh lý, nhượng bán TSCĐ

- Bài 16: Hạch toán nghiệp vụ chi phí trả trước

- Bài 17: Hạch toán nghiệp vụ mua Công cụ dụng cụ

- Bài 18: Hạch toán nghiệp vụ chi phí vận chuyển

- Bài 19: Hạch toán nghiệp vụ hàng bán bị trả lại

- Bài 20: Hạch toán nghiệp vụ trả lại hàng mua

- Bài 21: Nghiệp vụ Xuất hóa đơn thay thế

- Bài 22: Hạch toán nghiệp vụ điều chỉnh giá

- Bài 23: Hạch toán nghiệp vụ tạm ứng và quyết toán tạm ứng

- Bài 24: Hạch toán nghiệp vụ nộp thuế vàNSNN

- Bài 25: Hạch toán nghiệp vụ tính và nộp phạt hành chính thuế

- Bài 26: Hạch toán nghiệp vụ doanh thu, chi phí tài chính

- Bài 27: Hạch toán nghiệp vụ chuyển lợi nhuận đầu năm

- Bài 28: Hệ thống nghiệp vụ kinh tế phát sinh theo chứng từ

CHƯƠNG 5: CÔNG VIỆC KẾ TOÁN CUỐI KỲ

- Bài 29: Lập bảng Nhập xuất tồn kh

- Bài 30: Cập nhật giá vốn xuất kh

- Bài 31: Phân bổ và hạch toán công cụ dụng cụ, chi phí trả trước

- Bài 32: Trích và hạch toán khấu haTSCĐ

- Bài 33: Lập bảng chấm công

- Bài 34: Lập bảng Phụ cấp, bảhiểm

- Bài 35: Lập bảng thanh toán tiền lương

- Bài 36: Hạch toán chi phí tiền lương

- Bài 37: Hạch toán kết chuyển doanh thu, chi phí

- Bài 38: Tạm tính và nộp thuế TNDN hàng quý

- Bài 39: Hạch toán khấu trừ thuế GTGT

- Bài 40: Lập và kiểm tra bảng cân đối số phát sinh tháng

- Bài 41: Hướng dẫn tổng hợp công nợ

- Bài 42: Lập tờ khai thuế GTGT

- Bài 43: Hướng dẫn lập bácátình hình sử dụng hóa đơn

- Bài 44: Hướng dẫn kê khai thuế TNCN thetháng/quý

- Bài 45: Tính thuế thu nhập doanh nghiệp phải nộp cả năm

- Bài 46: Tổng kết dữ liệu kế toán trong năm để lập BCTC

CHƯƠNG 6: LẬP BÁCÁTÀI CHÍNH

- Bài 47: Lập cân đối số phát sinh tài khoản năm

- Bài 48: Lập cân đố kế toán - Báo cáotình hình tài chính

- Bài 49: Lập kết quả kinh doanh

- Bài 50: Lập lưu chuyển tiền tệ

- Bài 51: Lập thuyết minh tài chính

- Bài 52: Hướng dẫn quyết toán thuế thu nhập doanh nghiệp trên HTKK

- Bài 53: Quyết toán thuế Thu nhập cá nhân

CHƯƠNG 7: LẬP SỔ SÁCH KẾ TOÁN

- Bài 54: Hướng dẫn lập sổ kế toán và căn chỉnh trang in

- Bài 55: Hướng dẫn in ấn sổ sách, chứng từ cuối năm

CHƯƠNG 8: TỔNG KẾT

- Bài 56: Tổng kết và hệ thống lại quy trình kế toán

- Trắc nghiệm cuối khóa

- Đánh giá và góp ý khóa học

- Các khóa học liên quan

Giá sản phẩm trên Tiki đã bao gồm thuế theo luật hiện hành. Bên cạnh đó, tuỳ vào loại sản phẩm, hình thức và địa chỉ giao hàng mà có thể phát sinh thêm chi phí khác như phí vận chuyển, phụ phí hàng cồng kềnh, thuế nhập khẩu (đối với đơn hàng giao từ nước ngoài có giá trị trên 1 triệu đồng).....